2019年,东北区域中央空调市场在宏观经济环境、区域产业调整及能源结构变化的多重影响下,呈现出独特的运行态势。其中,作为传统支柱产业的煤炭行业,其发展状况对区域内的商业投资、公共设施建设及部分工业领域配套需求产生了直接而深刻的影响,进而映射到中央空调市场的需求结构与增长动力上。本报告旨在梳理2019年东北区域中央空调市场的整体表现,并重点分析煤炭行业相关因素带来的具体影响。

一、 市场总体概述:稳中承压,结构分化

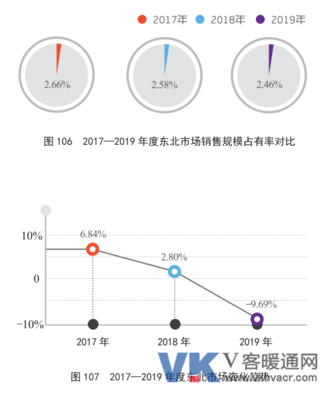

2019年,东北地区经济继续处于结构调整与动能转换的攻坚期,固定资产投资增速平缓,大型商业综合体、新建高端写字楼项目数量相对有限,对多联机、冷水机组等主流中央空调产品的需求增长构成一定制约。整体市场容量较2018年同期呈现小幅波动,基本维持稳定,但增速低于全国平均水平。市场内部出现明显分化:一方面,以沈阳、大连、长春、哈尔滨为核心的省会及重点城市,在旧改项目、医疗教育基础设施升级以及部分数据中心建设上释放了一定需求,支撑了模块机、部分大型冷水机组及末端产品的销售;另一方面,部分资源型城市及传统工业区,受相关产业景气度影响,需求相对疲软。

二、 煤炭行业的影响:双刃剑效应显著

煤炭行业作为东北(尤其是黑龙江、吉林部分区域及辽宁阜新等地)的重要产业,其2019年的发展态势通过多条路径影响了中央空调市场:

- 负面拖累:传统煤炭产区及关联重工业区,受行业产能优化、环保政策收紧及经济效益波动影响,新建或扩建工业厂房的动力不足,导致与之配套的大型工业用中央空调、工艺性冷却系统的新增订单显著减少。煤炭企业自身的经营压力也限制了其在办公环境改善、矿区配套设施升级方面的资本支出,相关更新改造项目延期或缩减规模的情况时有发生。

- 转型驱动:在国家推进煤炭清洁高效利用和能源结构调整的背景下,部分大型煤炭企业或资源型城市寻求转型,投建煤化工、煤炭深加工项目或非煤产业园区。这类转型项目对工艺冷却、洁净环境控制有特定要求,为特定类型的工业空调(如螺杆式冷水机组、工艺冷冻机等)带来了结构性的市场机会,但项目总体数量有限且竞争激烈。

- 关联影响:煤炭行业的景气度间接影响了地方财政收入和整体经济活力,进而波及商业、服务业投资信心,最终传导至对商用中央空调的需求端。

三、 产品格局与渠道特征

• 产品方面:多联机凭借其灵活性在存量建筑改造和小型商业项目中占据主导份额;冷水机组(特别是螺杆机)在大型公共建筑、医院及少数转型工业项目中仍有应用;单元机则在中小型门店、餐饮娱乐场所有稳定需求。受到煤炭及相关工业领域投资减弱的影响,大型离心机组等高端工业应用产品需求增长乏力。

• 品牌竞争:国产品牌凭借性价比优势和灵活的市场策略,在中小项目及价格敏感型市场中占有率稳步提升;外资品牌则在高端项目、对可靠性要求极高的工业应用及部分政府重点项目上保持优势。整体市场竞争白热化,价格战在部分产品线中依然存在。

• 渠道动态:经销商压力加大,更加关注现金流与风险控制。项目信息减少,促使渠道商向服务、维修保养等后市场业务倾斜。与煤炭国企、大型工业企业的项目合作,回款周期长、决策流程复杂成为渠道商需要应对的挑战。

四、 未来展望与建议

展望后市,东北区域中央空调市场的复苏将紧密依托于区域整体经济的振兴与多元化产业结构的构建。单纯依赖煤炭等传统资源行业的拉动已不现实。未来增长点预计将更多来源于:

- 新动能领域:高端装备制造、新能源汽车、生物医药等新兴产业基地的建设。

- 民生与消费升级:持续的城市更新、老旧小区改造、冰雪旅游配套设施建设、健康养老产业扩张。

- 能源转型项目:清洁取暖改造(可能带动部分相关供热或热泵产品)、可再生能源利用项目的配套需求。

对于厂商与渠道商而言,建议:

• 深入研判区域产业政策,紧跟新兴产业布局,挖掘细分市场机会。

• 提升在工业特种空调、节能改造、智慧能源管理解决方案方面的技术储备与服务能力。

• 强化风险管控,特别是在参与大型工业或政府项目时,需谨慎评估客户资质与回款条件。

• 深耕后服务市场,通过高质量的运维服务建立长期客户关系,创造稳定收入。

2019年东北区域中央空调市场在煤炭行业转型阵痛与区域经济结构调整的大背景下,整体表现平稳但增长面临压力。市场机遇与挑战并存,未来需要各方参与者以更精准的定位、更灵活的策略和更专业的服务,适应并开拓这一正处于深刻变革中的区域市场。